发布日期:2024-11-29 12:21 点击次数:201

* **放大收益:**杠杆效应可以放大投资收益,让投资者在较短时间内获得更高的回报。

一、美元信用削弱

根据传统黄金定价框架,黄金的金融属性占据主导地位,价格锚定美债实际利率。自布雷顿森林体系瓦解以来,黄金的货币职能有所减退,转而主要由其商品属性与金融资产的双重特性所驱动。从供需动态来看,黄金供应端展现出较高的稳定性,对价格的影响较为有限,而需求侧则主要由投资活动引领。因此,在常态市场环境下,黄金价格往往呈现与美国国债实际收益率反向变动的趋势,而短期内则易受避险情绪等因素的显著扰动。然而,近期市场出现了黄金价格、美债利率与美元汇率同步上涨的“异常现象”,似乎预示着传统美债利率定价框架的有效性有所减弱,深入剖析此现象背后的逻辑,与美元信用的边际削弱密切相关。

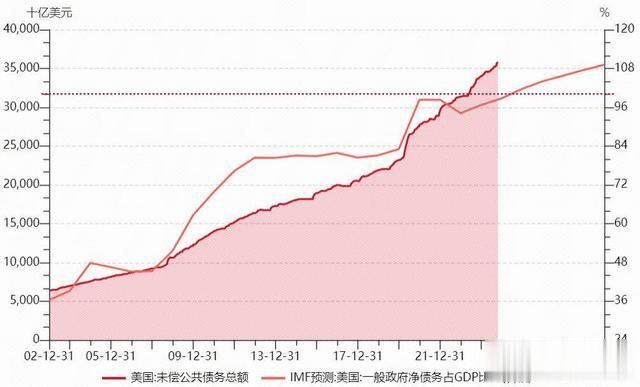

根据相关性分析结果,从2003年至2021年期间,纽约黄金价格与美国国债实际利率之间展现出了高达-0.90的强负相关性。然而,自2021年以来,两者负相关性显著减弱,甚至转变为0.53的正相关,标志着黄金价格开始逐步摆脱实际利率的制约,展现出更为独立的走势。巧合的是,美国政府自2021年以来为支持多轮大规模经济刺激计划而持续大规模发债,美国债务上限问题日益凸显。据美国财政部数据,截至10月底,美国联邦政府的债务规模已突破35.8万亿美元,并以每100天增加1万亿美元的速度急剧膨胀。2023财年,美国财政收入约为4.4万亿美元,而财政支出则高达6.1万亿美元,由此产生了1.7万亿美元的财政赤字。国际货币基金组织(IMF)警告,如果美国政府继续沿用当前的政策路径,那么到2032年,美国的公共债务占GDP的比重将超过140%,将超越二战期间的最高水平,并呈现出持续恶化的趋势。

历史数据显示,美国财政状况长期呈现赤字常态,盈余时期相对罕见,然而,近两届政府任期内的债务增长幅度超越了以往任何时期。具体而言,在特朗普总统执政期间(2017年1月20日至2021年1月19日),美国国债新增额达到7.85万亿美元,占据了当前美债总额的21.9%的比重。而拜登总统自2021年1月20日上任至今,其任内美债新增量已达8.04万亿美元,占比上升至22.5%。两位总统任内的债务增量总和,几乎占据了当前美国国债余额的半壁江山。

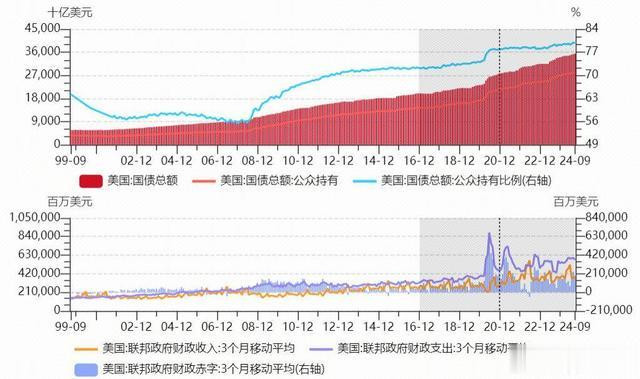

叠加前期美联储激进加息措施,美国政府大规模借贷行为的直接后果之一,即是国债利息负担急剧攀升。具体而言,于2024财年(覆盖自2023年10月至2024年9月),美国政府的债务利息支出总额高达9563亿美元,与前一年度相比激增31.8%。其中,净利息支出占据7630亿美元,已超越医疗保障、公共卫生服务及国防开支,跃居为联邦政府第二大财政支出项目。尽管国债本金可通过滚动发行新债以旧换新,但利息支付则必须依赖实实在在的财政收入,由此揭示了一个潜在的财政临界点:若财政收入的增长显著滞后于利息支付的增长速度,将不可避免地导致利息偿付压力日益加剧,极端情况下可能诱发类似庞氏骗局的困境。当前美国财政收入的增速明显不及利息支出的增长,市场对于美国国债的可持续性风险表现出日益增长的忧虑,在财政部发债倾向短期,投资者偏好因此发生偏移,倾向于短期债券而回避长期债券,导致美国国债市场实际利率中开始显现流动性风险溢价,自2022年7月开启了长达两年的美债利差倒挂,不仅反映出市场对于长期偿债能力的质疑,也进一步动摇了全球对美元资产的信心基础。尤其是债券到期时间短,易成为再融资成本的困境。

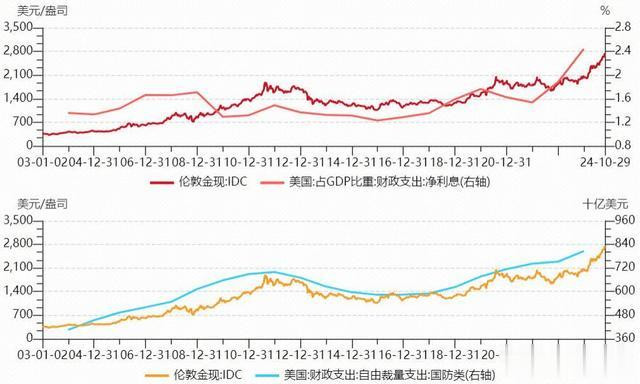

在此背景下,美债吸引力“弱化”,避险资产配置趋向多样化,叠加地缘事件不确定性升温,黄金价格水涨船高。过去的20年内,黄金价格跟利息支出和国防费用呈正向变动关系,基本每一轮金价的上行都能跟美国财政周期基本吻合。据世界黄金协会预计,未来五年全球央行储备的黄金占比将从2022年的46%进一步增加到66%,说明赤字过高引发主权信用风险累积,美元进一步走向“失信”,黄金在全球贸易体系中的货币属性愈发重要。

二、通胀“卷土重来”?

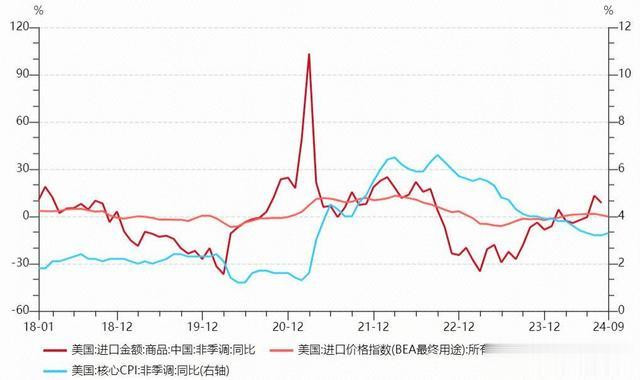

美国大选进入倒计时,据民意调查结果显示,特朗普在摇摆州占领绝对领先优势,赢面有所扩大。若特朗普再次当选,其主张对外加增关税,并承诺采取史上“最严”移民政策。2018年以来,对美国进口自全球(主要是中国)的商品加征了10%-25%不等的关税,以降低对外经济依赖度,同时高昂的运输成本的最终转嫁到终端消费者上,带动消费品价格抬升,进而推升通胀水平。此外,海外移民的暴增弥合美国就业市场的缺口,遏制了薪资的较快涨势,对本轮去通胀的进程起到明显作用。如果重启驱逐非法移民政策,无疑会打破美国就业市场平衡,增加企业用工成本,助推高通胀“卷土重来”。另一方面,在各式成本增加情况,若实施美国再制造,似乎仅剩余美元贬值用于吸引外部流动性一途。

与此同时,鉴于美国无论政党轮替,皆需应对庞大的债务负担,通货膨胀似乎成为在短期内缓解债务压力的优选策略。于高通胀情境下,尽管现有债务的名义价值保持不变,货币购买力的下降却导致债务人实际偿债负担相对于其收入水平有所减轻,从而在一定程度上实现债务的稀释效应。由此,通胀或展现出较强持续性,伴随实际利率的下行趋势,加之美国经济实现“软着陆”叙事愈发明朗,消费与投资需求韧性仍存,共同为资源品市场的基本面构筑了坚实的底部反弹支撑。

三、新一轮大宗商品行情开启?

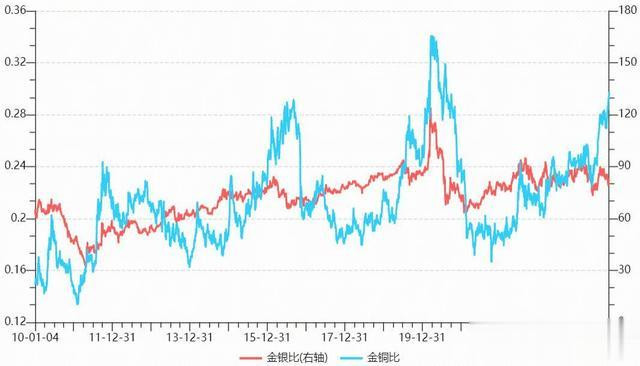

本轮黄金行情的驱动下,其他贵金属亦具备准货币属性。尤其在金银比、铜银比、金铜比...的各式资产的历史价格比对后,如白银,迎来补涨行情,带动金银比快速修复,美元边际信用削弱带动市场寻求货币多元化配置,未来有望催生其他准货币资源品上涨行情,以铜为例,当前金铜比已攀升至历史均值上方,暗示在假设美国经济实现软着陆的情景下,铜价进一步下探的空间受限。

如此一来,全球货币政策宽松化趋势与中国经济增长动能的加强,为大宗商品市场提供基本面支撑,投资和消费需求恢复共同作用于商品价格的上行趋势。此外,贸易保护主义、能源结构转型以及地缘政治格局,加剧供应端的紧张状态,大宗商品价格将获得额外上涨的动力。弱势大宗商品类别或成为价格监测的关键窗口,结合分析库存动态变化,并着眼于基本面预期的好转,探寻潜在的投资机遇。

本文仅记载杨博光(执业证号:S0340619060008)的观点与心得,不代表所任职机构的立场,未经许可任何人不得以任何形式转载。所发布的观点和陈述不构成对任何人或任何组织的投资建议,投资者不应以此取代自己的独立判断。投资有风险萍乡市股票配资,入市需谨慎。

Powered by 永华证券平台 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2022 香港永華证券有限公司 版权所有